Lees meer over de mogelijkheden

van Variabel Pensioen

Beleggen met uw pensioenkapitaal voor een Variabel Pensioen

- U gaat met pensioen en wilt een pensioenuitkering aankopen. U heeft de keuze tussen een levenslang vaste óf een variabele pensioenuitkering.

- Met een variabele pensioenuitkering kiest u om voor eigen risico te beleggen met het pensioenkapitaal.

- Daardoor heeft u kans op een hogere pensioenuitkering. Maar uw pensioenuitkering kan ook lager uitvallen. Elk jaar wordt de hoogte van uw pensioenuitkering opnieuw vastgesteld.

Past Variabel Pensioen bij u?

Past wél

- U wilt kans maken op een hogere pensioenuitkering.

- Én u bent bereid om het risico te lopen dat uw pensioenuitkering ook lager kan zijn.

- Én u voldoende geld heeft, zodat uw uitgaven niet in gevaar komen als uw pensioenuitkering lager is.

- Én u geen zekerheid hoeft, omdat uw pensioenuitkering elk jaar in hoogte kan verschillen.

- Uw partner wil ook een variabele pensioenuitkering na uw overlijden.

Past niet

- U wilt weinig risico lopen.

- Uw totale inkomen is ongeveer gelijk aan uw gewenste inkomen na pensioendatum.

- U heeft weinig tot geen financiële ruimte om schommelingen in uw pensioenuitkering op te kunnen vangen.

- U wilt zekerheid over de hoogte van uw pensioenuitkering.

- Uw partner wil geen variabele pensioenuitkering na uw overlijden.

Download hier de brochure voor een meer uitgebreide beschrijving van de doelstelling en doelgroep van Variabel Pensioen.

Let op!

Vanaf 1 november 2024 kunt u geen offerte voor Variabel Pensioen meer aanvragen bij Centraal Beheer PPI. U kunt hiervoor terecht bij een verzekeraar van uw keuze. Bijvoorbeeld: Centraal Beheer.

Er kan gekozen worden voor een vaste of variabele pensioenuitkering. Centraal Beheer is onze standaard verzekeraar voor een vaste pensioenuitkering. Meer informatie is te vinden op de website van Centraal Beheer.

Geïnteresseerd in Variabel Pensioen? Laat u adviseren!

- Wij vinden het belangrijk dat u een goede afweging maakt of Variabel Pensioen bij u past.

- Daarvoor heeft u goed inzicht nodig in de kansen en de risico’s die met dit product gepaard gaan en hoe die passen bij uw situatie.

- Ook vinden wij het belangrijk dat u Variabel Pensioen goed begrijpt als u besluit dat het bij u past.

- Een deskundig pensioenadviseur helpt u daarbij.

- U kunt Variabel Pensioen van Centraal Beheer PPI daarom alleen aanvragen via een onafhankelijke adviseur.

Voor een advies over Variabel Pensioen kunt u terecht bij een van de pensioenadviseurs waarmee Centraal Beheer PPI samenwerkt. Zij zijn goed geïnformeerd over ons product en zijn bekend met vergelijkbare producten en alternatieven van andere aanbieders.

Uiteraard kunt u zich ook laten adviseren door uw eigen financieel adviseur.

Voor een pensioenadvies betaalt u advieskosten. Deze betaalt u rechtstreeks aan de adviseur.

Over Variabel Pensioen

- Variabel Pensioen biedt u een levenslange pensioenuitkering. Elk jaar berekenen wij uw pensioenuitkering opnieuw. Hiervoor gebruiken wij factoren die elk jaar veranderen. Kijk voor meer informatie hieronder bij Hoe bepalen wij uw pensioen. De hoogte van uw Variabel Pensioen wijzigt daarom elk jaar. Daarom heet het Variabel Pensioen.

- Wij beleggen uw pensioenkapitaal in aandelen en obligaties. Uw pensioenkapitaal kan tijdens uw pensioen meer waard worden. Daardoor kan uw pensioenuitkering in de loop van de tijd stijgen. Maar, het beleggingsrendement kan ook tegenvallen en zelfs negatief zijn. Uw pensioenuitkering kan dan daardoor dus ook dalen.

- Bij het vaststellen van de hoogte van uw pensioenuitkering is de hoogte van de rente een belangrijke factor. Door elk jaar de uitkering vast te stellen, profiteert u als de rente stijgt. Andersom heeft u er nadeel van als de rente daalt.

- Daarentegen wordt bij een Vast Pensioen de hoogte van uw uitkering vastgesteld als u uw pensioenuitkering aankoopt. Uw uitkering blijft tijdens uw gehele leven gelijk. De hoogte hangt daarom sterk af van de hoogte van de rente als u uw pensioenuitkering aankoopt.

- Variabel Pensioen is een pensioen dat u alleen kunt kopen met het pensioenkapitaal dat u als werknemer heeft opgebouwd in een collectieve pensioenregeling bij uw werkgever.

- Het pensioenkapitaal is afkomstig van een 'beschikbare premieregeling', waarbij u op pensioendatum zelf kunt kiezen bij wie u een pensioenuitkering aankoopt.

- U heeft de keuze om een Vast Pensioen of een Variabel Pensioen aan te kopen. Centraal Beheer PPI biedt alleen Variabel Pensioen aan.

- U kunt tegelijk ook een aanspraak op partnerpensioen aankopen. Uw partner ontvangt dan levenslange pensioenuitkering nadat u overlijdt. Dit pensioen is ook een variabele pensioenuitkering en bedraagt bij de start 70% van uw Variabel Pensioen bij uw overlijden.

- Met Variabel Pensioen maakt u kans op een hogere pensioenuitkering dan bij een vaste pensioenuitkering. Maar u loopt ook het risico dat uw pensioenuitkering lager uitvalt dan bij een vaste pensioenuitkering.

- Als u ouder wordt, heeft u waarschijnlijk minder mogelijkheden om extra inkomen te verdienen als uw pensioensituatie tegenvalt. Het is daarom belangrijk dat u goed bedenkt hoeveel zekerheid u wilt hebben over uw pensioen.

-

Variabel Pensioen is geschikt voor u als:

- U kans wil maken op een hogere pensioenuitkering en bereid bent om daarvoor het risico te lopen dat uw pensioenuitkering ook lager kan uitvallen.

- Én u voldoende andere financiële middelen heeft, waardoor uw gewenste uitgavenpatroon niet in gevaar komt als het Variabel Pensioen fors lager uitvalt.

- Én u er geen probleem mee heeft dat uw pensioenuitkering elk jaar in hoogte verschilt én

- Uw partner ook een variabele pensioenuitkering wil als u overlijdt.

-

Variabel Pensioen is niet geschikt voor u als:

- Uw totale inkomsten ongeveer gelijk zijn aan uw gewenste uitgaven. Bij een daling van uw variabele pensioenuitkering moet u uw uitgaven meer verlagen dan gewenst.

- U in financiële problemen komt als uw Variabel Pensioen daalt.

- U zekerheid wil over de hoogte van uw pensioenuitkering en u bezorgd bent dat uw pensioen kan dalen of

- Uw partner geen Variabel Pensioen wil als u overlijdt.

- Uiterlijk in december berekenen wij de hoogte van uw pensioen voor het komende jaar.

-

De hoogte hangt af van:

- De hoogte van de rente. De rente wordt gebruikt als een inschatting van het toekomstige beleggingsrendement. Hoe hoger de rente, hoe hoger het pensioen. Hoe lager de rente, hoe lager het pensioen.

- De levensverwachting. Als de algemene levensverwachting verandert dan moeten wij hier bij de jaarlijkse vaststelling rekening mee houden.

- Bonus bij leven. Zolang u leeft, voegen we elk jaar een bedrag toe aan de waarde van uw beleggingen. Met de bonus bij leven kopen we extra beleggingen aan voor uw pensioen. U krijgt de bonus bij leven omdat we (een deel van) de waarde van uw beleggingen niet uitkeren als u overlijdt.

- Het rendement dat is gemaakt op uw beleggingen in het afgelopen jaar.

- Het 'dalingspercentage'. Wij prijzen een jaarlijkse daling van het pensioen in. Daardoor kunnen wij aan het begin een hoger pensioen uitkeren dan u met een Vast Pensioen kan krijgen. Deze daling proberen wij goed te maken met het behalen van rendement op de beleggingen. Als het rendement op de beleggingen hoger uitvalt dan het dalingspercentage, dan verhoogt dat de pensioenuitkering. Als het lager uitvalt, dan verlaagt dat de pensioenuitkering.

- De 'spreiding'. In de berekening spreiden wij de jaarlijkse verandering in beleggingsrendement, rente en sterfteresultaat over vier jaar uit. Daardoor wordt het effect van jaarlijkse schokken in deze factoren op de hoogte van uw pensioen beperkt. De spreidingsperiode die wij hanteren wordt korter naarmate u ouder wordt.

- Wel of geen partnerpensioen: met uw pensioen kunt u ook een partnerpensioen afsluiten. Uw partner ontvangt dan een levenslange variabele pensioenuitkering na uw overlijden. Dit pensioen is ook een Variabel Pensioenuitkering en bedraagt 70% van het Variabel Pensioen bij uw overlijden. Dit pensioen geldt alleen voor uw wettelijke partner bij ingang van Variabel Pensioen.

- De ingangsdatum: het pensioen kan starten op de eerste van enige maand gedurende het jaar. Nadat het pensioen is ingegaan, berekenen we uiterlijk in december de hoogte van uw pensioenuitkering voor het komende jaar.

- De uitkeringsfrequentie: u kunt het pensioen laten uitkeren per maand, per kwartaal of per jaar. De kosten verschillen per uitkeringsfrequentie (zie daarvoor 'Wat zijn de kosten').

- Het in te leggen kapitaal: u kunt kiezen hoeveel van uw pensioenkapitaal u inlegt. Het minimum is € 10.000,-. U kunt ook een deel Variabel Pensioen kopen en een deel Vast Pensioen bij een pensioenverzekeraar.

- Afzien van Variabel Pensioen binnen de bedenktijd van 30 dagen. Daarna kunt u niet meer uit Variabel Pensioen stappen. Als u zich bedenkt, dan kunt u binnen 30 dagen nadat wij uw getekende antwoordformulier hebben ontvangen, afzien van Variabel Pensioen. Na deze 30 dagen of als we eerder de eerste uitkering aan u hebben gedaan, wordt de keuze voor Variabel Pensioen definitief. Wij zullen dan op uw verzoek het pensioenkapitaal overmaken naar de pensioenuitvoerder van uw keuze. Het behaalde beleggingsresultaat (positief of negatief) in die periode behoort aan u toe.

- Beleggingsrisico. Beleggen gaat gepaard met risico. Om kans te maken op een hogere pensioenuitkering, beleggen wij uw pensioenkapitaal. Maar met beleggen loopt u ook het risico op negatieve beleggingsrendementen. Dit risico is voor uw rekening. Daardoor loopt u ook het risico op een lagere pensioenuitkering.

- Renterisico. Bij het berekenen van uw pensioenuitkering gebruiken wij de actuele rentestand. Als de rente is gedaald, dan heeft dat een negatief effect op de hoogte van uw pensioenuitkering.

- Risico op stijgende levensverwachting. Dat we steeds langer leven is natuurlijk mooi. Maar als mensen langer leven moet er ook langer pensioen worden uitgekeerd. Als dat uit hetzelfde pensioenkapitaal moet komen, dan kan dat alleen als de pensioenuitkering wordt verlaagd.

- Risico op laag sterfteresultaat. De bonus bij leven is de feitelijke jaarlijkse toevoeging aan uw pensioenkapitaal door het vrijvallen van pensioenkapitaal van overleden klanten van Variabel Pensioen. Als deze uitkering lager is dan verwacht op basis van de levensverwachting van de populatie, dan heeft dat een negatief effect op de hoogte van het pensioen. Wij hebben een verzekering afgesloten om dit risico te verkleinen.

- Inflatierisico. Variabel Pensioen is er op gericht om in de tijd ongeveer een gelijke uitkering in euro’s te blijven doen. Door inflatie wordt een euro in de loop van de tijd minder waard. Daarom moet u er rekening mee houden dat u met Variabel Pensioen na verloop van tijd minder kunt kopen.

-

Een jaarlijkse administratievergoeding:

- Bij een maandelijkse uitkering: € 68,89 per jaar (2025).

- Bij een uitkering per kwartaal: € 60,83 per jaar (2025).

- Bij een uitkering per jaar: € 56,30 per jaar (2025).

- De bedragen worden jaarlijks geïndexeerd met 2%.

-

De jaarlijkse beleggingskosten zijn ongeveer 0,43% van het pensioenkapitaal.

- Hiervan wordt 0,30% beheerkosten één keer per jaar worden onttrokken aan het pensioenkapitaal.

- Ongeveer 0,12% aan fondskosten, die worden onttrokken aan het beleggingsrendement van de fondsen.

-

Wij beleggen uw pensioenkapitaal in beleggingsfondsen met een mix van aandelen en obligaties.

- De aandelen zorgen er voor dat u kans maakt op extra rendement. Uw pensioenkapitaal kan groeien en u ontvangt nu een hogere pensioenuitkering dan bij een vaste pensioenuitkering. Maar u loopt ook het risico dat de aandelen in waarde dalen.

-

De obligaties zorgen voor stabilisatie van uw pensioenuitkering.

- In slechtere marktomstandigheden daalt daardoor uw pensioenkapitaal niet te sterk.

- Bij een daling van de rente nemen de obligaties in waarde toe. Dit compenseert deels de neerwaartse werking van de lagere rente op uw pensioenuitkering.

- De samenstelling van de mix van aandelen en obligaties is zo gekozen dat u met Variabel Pensioen een reële kans maakt op een structureel hogere pensioenuitkering dan bij een Vast Pensioen. Ook is de omvang van de mogelijke jaarlijkse daling begrensd. Hiervoor kunt u de schommelingenmeter raadplegen in het 'standaardmodel'. Dit kunt u uploaden als u de rekentool invult om de hoogte van uw Variabel Pensioen te berekenen.

-

Wij beleggen uw pensioenkapitaal in deze beleggingsfondsen:

- Achmea IM ESG Diversified Return Fund - Aandelen en hoog risico obligaties;

- Achmea IM ESG Diversified Fixed Income Fund - Groene bedrijfs- en staatsobligaties.

- U hoeft niet zelf te kiezen hoe u belegt. Wij beleggen voor u in een mix van deze fondsen. Dat doen we in deze verhouding:

- Als u 86 jaar wordt, bouwen wij het beleggingsrisico in vier jaar af naar het Achmea IM ESG Diversified Fixed Income Fund.

- Op basis van het advies van de pensioenadviseur vraagt uw adviseur bij ons een offerte op voor Variabel Pensioen. Hierin staan uw gegevens, en als u ook partnerpensioen afsluit, de gegevens van uw partner.

- Wij sturen uw adviseur onze offerte toe. Gaat u akkoord met onze offerte? Dan maken wij uw pensioenkapitaal over naar uw pensioenrekening. Staat uw pensioenkapitaal bij een andere pensioenuitvoerder? Dan doet u bij deze pensioenuitvoerder een verzoek voor waardeoverdracht naar Centraal Beheer PPI.

- De pensioenuitkering kan op iedere maand van het jaar ingaan. Vlak voor de ingangsdatum van uw uitkering bepalen we de definitieve hoogte van uw pensioenuitkering. We kijken hierbij naar de hoogte van het pensioenkapitaal. Op uw pensioenportaal kunt u de ontwikkeling van uw pensioenkapitaal volgen.

Met Variabel Pensioen koopt u een levenslange pensioenuitkering aan. Het pensioen wordt uitgekeerd tot uw overlijden. Als u een partnerpensioen heeft afgesloten, dan gaat de uitkering over op uw partner waarvoor u de uitkering heeft afgesloten. Het partnerpensioen bedraagt bij aanvang 70% van het pensioen bij overlijden.

U kunt ervoor kiezen om het pensioen per maand, per kwartaal of per jaar te laten uitkeren. De kosten verschillen per uitkeringsfrequentie.

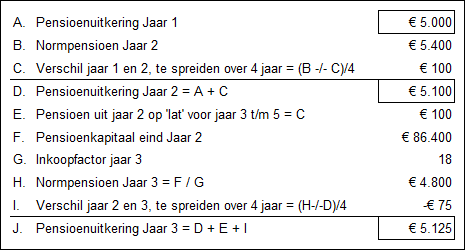

Elk jaar wordt de hoogte van uw pensioen opnieuw vastgesteld. Dat gaat als volgt:

- Uiterlijk in december wordt uw normpensioen voor het komende jaar vastgesteld. Dat gebeurt door het aanwezige pensioenkapitaal te delen door de "inkoopfactor".

- De hoogte van de inkoopfactor wordt bepaald door de stand van de rente op dat moment en de levensverwachting die past bij uw leeftijd.

-

Uw pensioenuitkering wordt bepaald door spreiding tussen uw normpensioen en uw pensioenuitkering van vorig jaar.

- Uw normpensioen wordt vergeleken met uw pensioenuitkering van het vorige jaar. Het verschil daartussen wordt voor een kwart opgeteld bij het pensioen van vorig jaar. Het resterende driekwart wordt vastgehouden voor uitkering in de drie volgende jaren. Zo spreiden bij het pensioenresultaat over vier jaar.

- Daarnaast tellen wij ook de waarde van de spreiding uit vorige jaren op bij de pensioenuitkering.

-

Een rekenvoorbeeld:

Het pensioenkapitaal dat overblijft na uw overlijden, wordt gebruikt voor het pensioen van uw partner. Dat kan alleen als u ook partnerpensioen heeft afgesloten voor uw partner, en uw partner dan nog leeft. Anders valt uw pensioenkapitaal toe aan de overige klanten van Variabel Pensioen van Centraal Beheer PPI.

Als u in verschillende pensioenregelingen kapitaal heeft opgebouwd, dan kunt u hiermee één variabele pensioenuitkering aankopen. Voorwaarde is wel, dat het om pensioenkapitalen gaat dat is opgebouwd in een beschikbare premieregelingen in de tweede pijler.

Heeft u pensioenkapitaal opgebouwd in een 'bruto' pensioenregeling? Dan houden wij loonheffing in op uw pensioen. Via de belastingopgave kunt u controleren of er voor u voldoende inkomstenbelasting is afgedragen.

Heeft u pensioen opgebouwd in een ‘netto’ pensioenregeling? Dan heeft u al inkomstenbelasting afgedragen over dit kapitaal. U bent dan geen inkomstenbelasting meer verschuldigd.

U heeft een bedenktijd van 30 dagen. Na deze 30 dagen, of als we eerder de eerste uitkering aan u hebben gedaan, kunt u het Variabel Pensioen niet meer wijzigen. Bedenkt u zich binnen 30 dagen ná plaatsing van uw getekende offerte op uw pensioenportaal en wij hebben nog geen uitkering gedaan? Dan kunt u het Variabel Pensioen nog stoppen. Wij maken dan op uw verzoek het resterende pensioenkapitaal over naar de pensioenuitvoerder die u kiest. Het behaalde beleggingsresultaat (positief of negatief) in die periode is van u.

- De levensverwachting is van belang voor de hoogte van uw pensioenuitkering. Hoe hoger de levensverwachting, hoe lager het pensioen. Dat komt doordat het pensioenkapitaal over een langere periode worden uitgespreid.

- De levensverwachting die wij hanteren is gebaseerd op de algemene levensverwachting in Nederland. Hierover wordt iedere twee jaar nieuwe inschattingen gepubliceerd door het Koninklijk Actuarieel Genootschap.

- Daarnaast doen wij een aanpassing op de algemene levensverwachting voor de populatie van mensen die deelneemt aan Variabel Pensioen. De populatie leeft over het algemeen iets langer dan gemiddeld.

- Tot slot doen wij een aanpassing voor de verhouding van mannen en vrouwen in de populatie van mensen die deelneemt aan Variabel Pensioen. Vrouwen leven over het algemeen wat langer. Wij mogen in onze pensioenberekeningen wettelijk geen onderscheid maken tussen de levensverwachting van mannen en vrouwen, en hanteren daarom een ‘sekseneutrale’ levensverwachting. Dit is een weging van de levensverwachting van mannen en vrouwen, in verhouding van hun aandeel in de populatie van mensen die deelneemt aan Variabel Pensioen.

Ja, wij keren pensioen uit aan klanten die in het buitenland wonen. Naar sommige landen keren wij geen pensioen uit. Dit zijn de landen waarop sanctiemaatregelen van toepassing zijn. Zie daarvoor sanctiemaatregelen.

Als u in Nederland woont, krijgen wij via de Basisregistratie Personen bericht als u overlijdt. Woont u in het buitenland? Dan vragen wij u elk jaar ons een 'attestatie de vita' toe te sturen. Hiermee toont u aan dat u in leven bent. Wij kunnen uw pensioen dan blijven uitkeren. U kunt het 'attestatie de vita' formulier downloaden via uw persoonlijk pensioenportaal of aanvragen bij onze Servicedesk.

Ontvangen wij geen attestatie de vita van u? Dan stoppen wij uw pensioenuitkering totdat u de attestatie de vita bij ons heeft aangeleverd.

- Als u tijdens uw pensioen gaat scheiden, dan maakt u met uw ex-partner afspraken over de verdeling van uw inkomen. Maakt u geen afspraken met uw ex-partner? Dan gelden de wettelijke regels. Kijk bij ‘Scheiden of beëindiging geregistreerd partnerschap’ voor meer informatie. Wij blijven het pensioen aan u uitkeren.

- Heeft u bij het ingaan van het pensioen ook partnerpensioen afgesloten? Dan zal, na uw overlijden, het partnerpensioen worden uitgekeerd aan uw ex-partner voor wie het partnerpensioen was afgesloten.

- U kunt het afgesloten partnerpensioen na pensionering niet over laten gaan op een andere partner dan waarvoor u het partnerpensioen oorspronkelijk heeft afgesloten.

- Overlijdt uw ex-partner eerder dan u? Dan wordt het pensioenkapitaal voor partnerpensioen weer toegevoegd aan uw pensioenkapitaal.